中加基金固收周报︱顺周期见地出现较强催化,阛阓格调短期可能升沉

阛阓回来

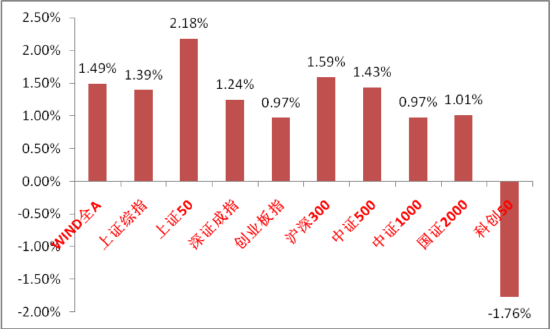

上周A股主要指数涨跌不一,保管强势触动。

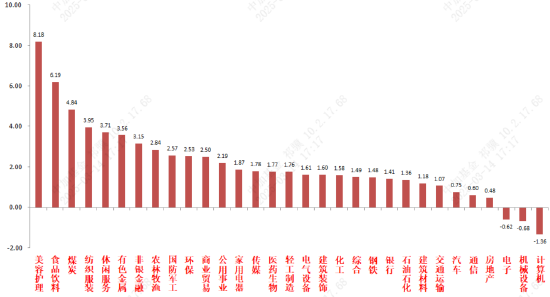

31个申万一级行业中,好意思容顾问、食物饮料和煤炭相对进展较好。

A股主要指数周涨跌幅(%)

费力起首:wind;统计区间:2025/03/10-2025/03/14

费力起首:wind;统计区间:2025/03/10-2025/03/14

申万一级行业周涨跌幅(%)

费力起首:wind;统计区间:2025/03/10-2025/03/14

费力起首:wind;统计区间:2025/03/10-2025/03/14

宏不雅数据分析

2月好意思国CPI同比2.8%,预期2.9%,前值3%。中枢CPI同比3.1%,预期3.2%,前值3.3%。数据不足预期。分项看,交通输送连累较大。机票价钱环比下落4%,活泼车保障增速也有所放缓。中枢服务通胀也处于逐渐下行趋势中,住房房钱分项同比增速一经回落到4.3%,比较起2024岁首的6%阁下的水平彰着下降。波折标明好意思国服务的强势进度可能也将下降。数据公布后好意思联储降息预期升温,好意思股短期反弹,但面前阛阓主要担忧的仍是特朗普关税计策出台后对商品通胀的助推作用。天然近期的经济数据为好意思联储降息掀开了空间,但在计策不笃定性高企的布景下,沟通好意思联储短期仍将保抓严慎不雅望的立场。好意思国经济走向滞胀的可能性仍然存在。

2月社融数据:新增贷款鸿沟1.0万亿元,同比少增约4000亿;社融新增鸿沟2.2万亿,同比多增0.7万亿。2月M0、M1同比增速隔离回落至9.7%、0.1%,M2同比增速则抓平至7.0%。数据基本合适预期。分项看,结构性问题仍然存在,企业和住户中永久贷款依然承压,标明内需不足问题不绝影响数据。且单子贴现和非银入款的增量占到信贷比重约40%,可能存在冲量情况。M0、M1增速不绝下降,和M2增速差距不绝拉大,体现出信贷需求不足和资金淤积问题,近期中好意思利差收窄、好意思元指数在特朗普计策影响下下行,稳汇率压力削弱,降准降息窗口开启,但当今降准降息的影响也有限,流动性层面看也并不进军,后续不雅察好意思联储动向再进行行动可能是更好的选拔。

股市策略沟通

两会一经顺利舍弃,从政府责任论说中咱们可以索要出出花费和新质坐褥力两大发展重心,上周科技板块天然仍然保管着新出催化,但动量在高位彰着不毛,增量资金不足以再推进行情单边进取,出现大幅触动。而内需方面出台了近期最为重磅且可以一定进度线性外推的催化(呼市生养、讲明补贴)。重复财报季邻近、东升西落叙事下部分外资运行加大以港股为首的中国标的建设,短期低位顺周期和部分成利格调占优可能性加大(存在不少估值分位低且事迹可以的标的)。

中期维度看,科技的产业趋势和叙事仍无法证伪,且面前海外政事经济步地不笃定性仍大,当今顺周期见地的催化对经济基本面影响有限,更多是心计面影响,需要跟着技巧和更多催化来考证经济基本面好转,面前仍无法作出可以顺畅外推的假定。跟着科技在触动中估值分位和往复拥堵度回落,中期维度保管科技板块不绝占优的不雅点。

行业上,咱们不绝重心热诚顺周期(关于计策和基本面预期弹性高,面前参预比较有意的阛阓结构,左证风偏和催化建设以花费为首的标的)。A股科技(短期参预高位宽幅触动,催化笃定性最高,受经济计策影响相对较小,新的叙事和催化仍在出现,中期仍然看好。重心热诚国内AI荆棘游、港股互联网、自主可控、机器东谈主、低空等见地)。景气撑抓类(财报季邻近,有事迹撑抓和预期抓续的制造业具有波动相对小、事迹和预期足的上风,如电力斥地、花费电子、家电等优质标的、或受益于供给出清的医药、电新、上游周期类)联系标的。

关于偏退缩的红利类行业,建设比例短期可截止裁减,后续左证阛阓触动和干线板块走势决定是否回补。低利率环境对红利格调酿成中永久流动性支抓,依然具有很高褂讪性,是干线板块一朝出现退换要紧的邻接资金见地。热诚有催化的红利标的(化债、市值惩处、两新两重联系催化较为密集,另有乌克兰重建一类的小主题,短期可建设更多收益的破净央企)、弱周期且现款流褂讪的公用、金融、贵金属等价值红利。

风险教导:本材料的信息均起首于已公开的费力,对信息的准确性、好意思满性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司商议团队不雅点,在职何情况下本文中的信息或抒发的意见并不组成骨子投资效力,也不组成任何对投资东谈主的投资忽视和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:彭紫晨

-

热点资讯

-

相关资讯